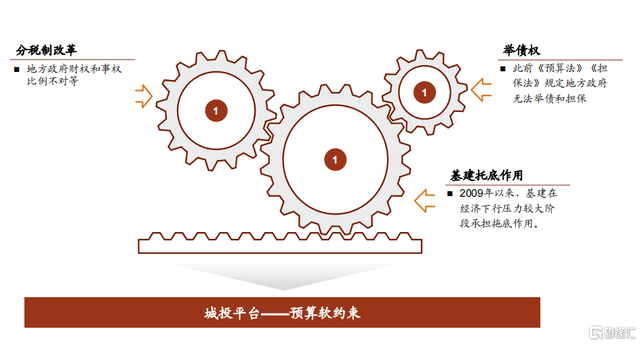

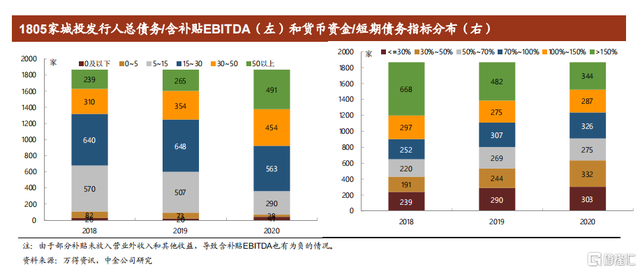

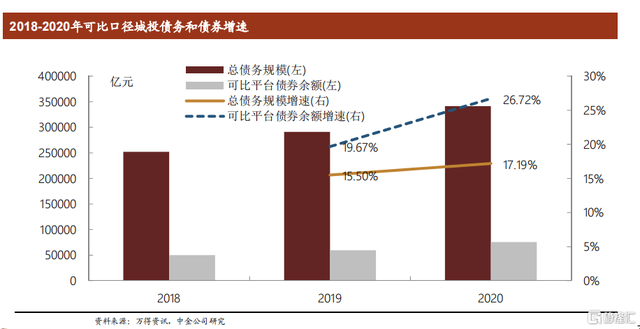

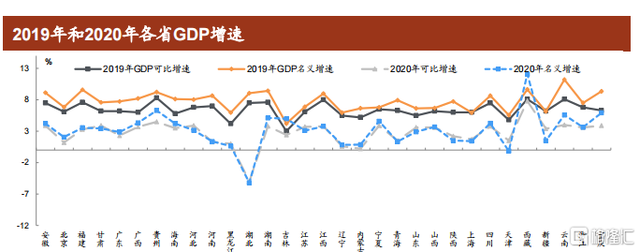

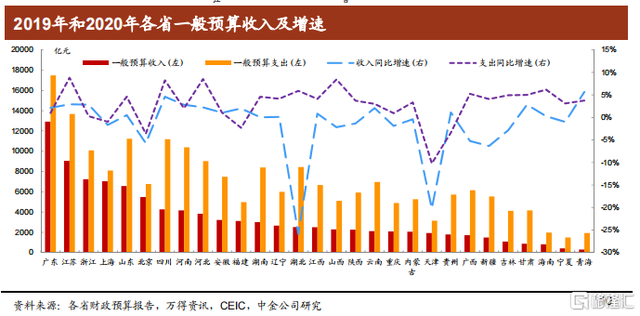

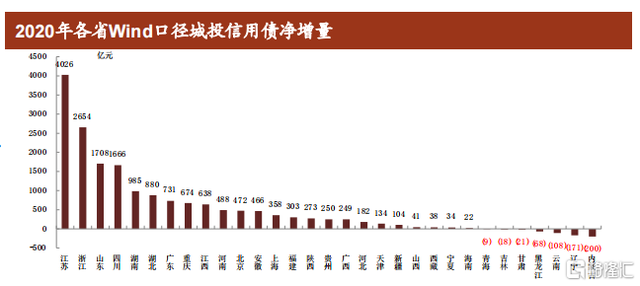

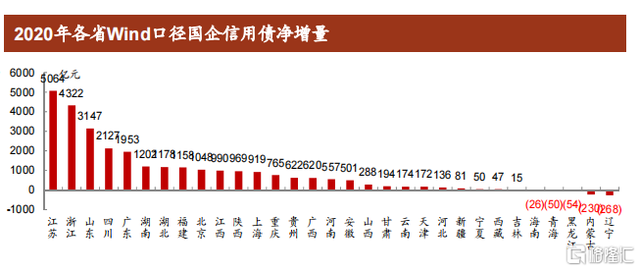

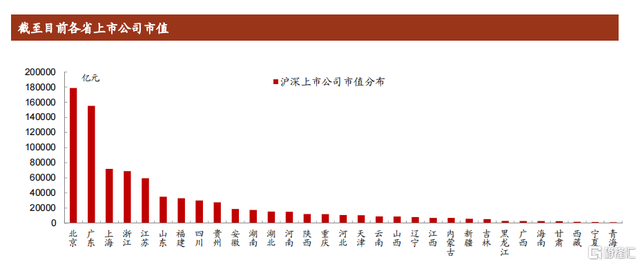

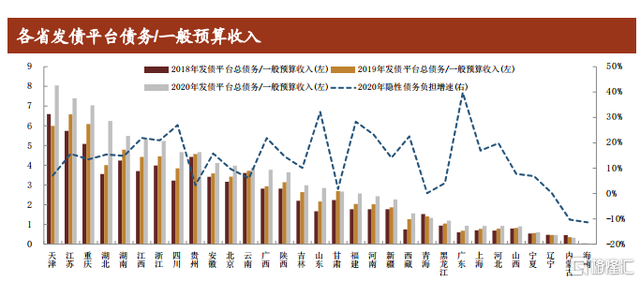

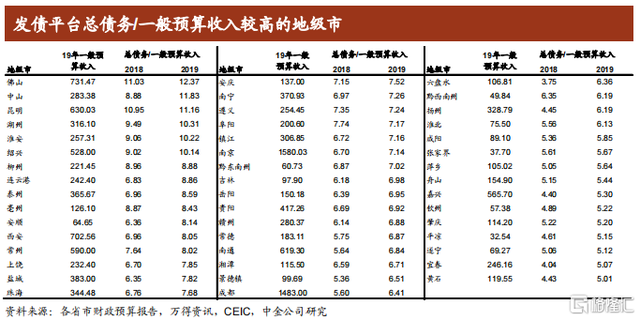

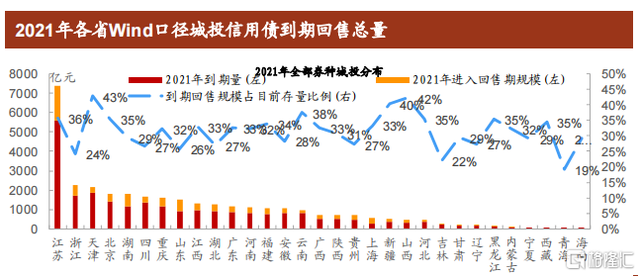

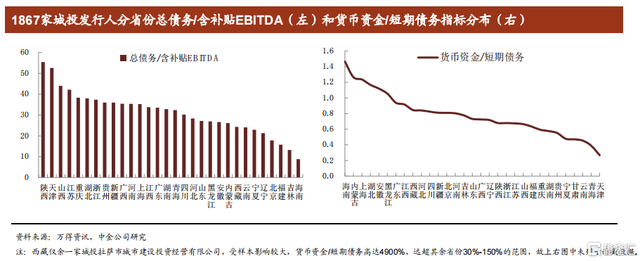

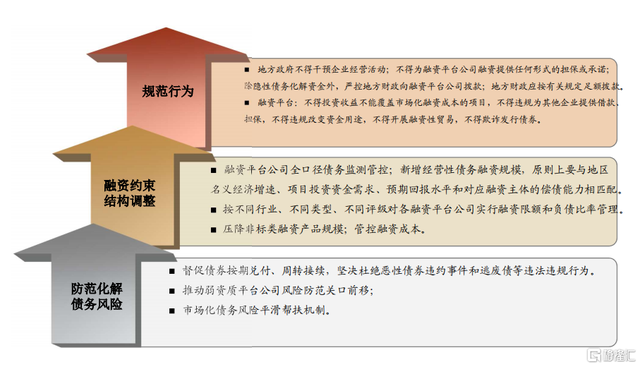

近日 城投的歷史問題及融資政策變遷 城投平臺(tái)是一種歷史性產(chǎn)物 城投平臺(tái)最大的問題是不同于普通企業(yè)的“預(yù)算硬約束” 為什么說城投存在預(yù)算軟約束、甚至被戲稱做“最大的僵尸企業(yè)和永續(xù)債券發(fā)行主體” 另一個(gè)指標(biāo)是城投的短期償債指標(biāo),也就是城投平臺(tái)自身的短期流動(dòng)性情況 回顧城投相關(guān)政策,大約可分成三個(gè)階段。 第一階段是“19號(hào)文”之后(2012—2014年)。2010年6月,國務(wù)院辦公廳發(fā)布《國務(wù)院關(guān)于加強(qiáng)地方政府融資平臺(tái)公司管理有關(guān)問題的通知》,即“19號(hào)文”,加強(qiáng)對(duì)融資平臺(tái)公司的融資管理和銀行業(yè)金融機(jī)構(gòu)等的信貸管理。當(dāng)時(shí)城投平臺(tái)的主要融資渠道是貸款 第二階段是“43號(hào)文”時(shí)期(2014年—2018年) 歷史上 第三階段是后“43號(hào)文”時(shí)期(2018年—),這是政策史上相對(duì)最成功的一次,政策執(zhí)行非常有力。一是針對(duì)性地卡住了融資增量的主要渠道。二是各方監(jiān)管,形成了“柵欄式”監(jiān)管模式,監(jiān)管效果特別好。三是疊加金融防風(fēng)險(xiǎn),使融資渠道從多種形式回歸到透明的、監(jiān)管和投資者都能夠看得懂的方式,比如貸款、債券等,政策執(zhí)行更加有效。據(jù)統(tǒng)計(jì),2016—2018年全市場隱性債務(wù),包括平臺(tái)的債務(wù)增速都明顯放緩。 但2018年以后又出現(xiàn)了一些新問題。債券市場“違約潮”的出現(xiàn)引發(fā)了市場恐慌情緒,輕民企重國企、輕產(chǎn)業(yè)重城投理念的興起,市場投資者信用分層,抱團(tuán)投向城投平臺(tái)。下圖是可比公募債券和城投債的對(duì)比情況,2018—2019年債券增速明顯快于城投債務(wù)增速。 各個(gè)融資渠道的特征不同,如果貸款出現(xiàn)隱性債務(wù)問題,政策化解會(huì)相對(duì)更容易,因?yàn)殂y行信貸政策更容易管控,特別是接續(xù)等問題可以通過展期來解決。非標(biāo)領(lǐng)域雖然不太好監(jiān)管,但如果出現(xiàn)問題,市場影響力也沒有那么大,因?yàn)榇蠹也恢?div id="d48novz" class="flower left"> 回顧歷史上城投債的收益率曲線。第一個(gè)高點(diǎn)是2011年3季度,主要影響因素是“19號(hào)文”的“四貸”“四不貸”政策。第二個(gè)高點(diǎn)是2014年底,主要原因是“43號(hào)文”出臺(tái)后,中登調(diào)整了城投企業(yè)債質(zhì)押規(guī)則。第三個(gè)高點(diǎn)則是2018年,這主要和再融資政策有關(guān)。從收益率曲線來看 城投隱性債務(wù)風(fēng)險(xiǎn)和化解存在區(qū)域分化 如何判斷區(qū)域風(fēng)險(xiǎn)?城投平臺(tái)的融資主要靠政府隱性支持和再融資 化解債務(wù)風(fēng)險(xiǎn),必須先了解風(fēng)險(xiǎn)的特征。目前債務(wù)風(fēng)險(xiǎn)出現(xiàn)明顯的區(qū)域分化,可以把區(qū)域看作一個(gè)公司,對(duì)其進(jìn)行風(fēng)險(xiǎn)評(píng)估。 第一,要評(píng)估地區(qū)的資源稟賦和債務(wù)規(guī)模,判斷其資源是否能覆蓋債務(wù)。如果能覆蓋,說明風(fēng)險(xiǎn)程度相對(duì)較低。其中,GDP增速、財(cái)政增速、財(cái)政平衡情況等 2020年省級(jí)GDP有兩個(gè)地區(qū)負(fù)增長,一是湖北疫情 隨著經(jīng)濟(jì)實(shí)力的變化,區(qū)域融資也會(huì)出現(xiàn)分化 2020年內(nèi)蒙 2017年以來天津 從地方國企的債券凈融資量分布來看,2020年全年呈現(xiàn)凈流出的省份有遼寧 2021年前4月 另一方面 上市公司市值也是一種可動(dòng)用的資源 區(qū)域金融也是一種資源,但不太好測算。我們簡單用區(qū)域內(nèi)城農(nóng)商資本充足率(假設(shè)城商行主要受資本金限制,看區(qū)域能夠承接的信用類產(chǎn)品體量)、存款規(guī)模、資產(chǎn)規(guī)模等測算。 綜合考慮各區(qū)域的盈利、融資、可動(dòng)用資源、軟實(shí)力等情況,就可以給各區(qū)域資源豐沛程度打分,得出的結(jié)果如圖。西部、東北地區(qū)相對(duì)較差,天津 第二 第三,到期壓力,即債務(wù)久期問題也會(huì)影響債務(wù)風(fēng)險(xiǎn)。債務(wù)的到期壓力越大,越可能引發(fā)信用風(fēng)險(xiǎn)的暴露。要關(guān)注哪些地區(qū)未來一、兩年的到期壓力更高,防范個(gè)體事件引發(fā)系統(tǒng)性風(fēng)險(xiǎn)。2020年,江浙、天津等地的債務(wù)到期壓力較大。2022年,天津債務(wù)到期壓力會(huì)下降,但部分地區(qū)的債務(wù)到期壓力則會(huì)抬升。 第四,平臺(tái)自身的問題也會(huì)反映出平臺(tái)的償債壓力。這是從企業(yè)視角分析區(qū)域問題。如果該地區(qū)的企業(yè)問題較大,則政策著力點(diǎn)要更多側(cè)重調(diào)整企業(yè)結(jié)構(gòu)。 城投債務(wù)風(fēng)險(xiǎn)化解的長期思路 第一,控制增量。城投是一個(gè)歷史性問題,首先要遏制債務(wù)增長的勢(shì)頭 第二,以低息債務(wù)置換高息債務(wù)。一是用地方政府債置換平臺(tái)類隱性債務(wù)。2015年之前被納入的隱性債務(wù),是可以用地方政府債置換的。2018年這一輪隱性債務(wù)化解,原則是“中央不救助”。但永煤事件造成的短期沖擊,導(dǎo)致地區(qū)短期化解壓力急劇增加?div id="d48novz" class="flower left"> 第三,以時(shí)間換空間。在永煤事件前,各地區(qū)的時(shí)間會(huì)更充足。但現(xiàn)在,部分短期融資受阻。要解決區(qū)域再融資分化的問題,重塑區(qū)域融資的聲譽(yù)和信心,必須要爭取時(shí)間 在化解長期風(fēng)險(xiǎn)的同時(shí) 關(guān)于城投債務(wù)化解的一些問題 一是平臺(tái)的定位問題