近日,中國財(cái)富管理50人論壇青年學(xué)術(shù)論壇舉辦城投公司治理與地方政府隱性債務(wù)風(fēng)險(xiǎn)防范研討會(huì)。中金公司研究部董事總經(jīng)理許艷作專題報(bào)告時(shí)分析,城投公司自身造血能力較弱

,近年來流動(dòng)性指標(biāo)惡化,償債主要依賴政府支持與再融資,加之區(qū)域結(jié)構(gòu)分化加劇,未來應(yīng)按控制債務(wù)增量、低息置換高息

、以時(shí)間換空間等思路防范化解風(fēng)險(xiǎn)。

城投的歷史問題及融資政策變遷

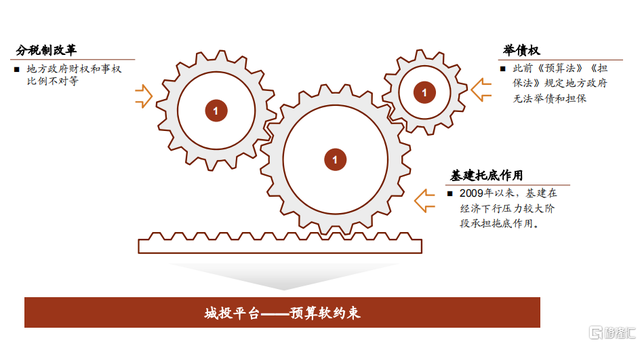

城投平臺是一種歷史性產(chǎn)物,其產(chǎn)生有三方面的原因:一是分稅制改革下,中央和地方財(cái)權(quán)、事權(quán)的不對等;二是預(yù)算法和擔(dān)保法規(guī)定地方政府不能舉債、也不能擔(dān)保;三是2008年次貸危機(jī)之后,4萬億政策需要基建發(fā)揮托底作用。此后一旦經(jīng)濟(jì)下行壓力較大,都需要基建發(fā)揮穩(wěn)定器的作用。這使得地方政府事權(quán)增加,投融資需求擴(kuò)張。由于不能舉債,地方政府只能轉(zhuǎn)向金融創(chuàng)新,由此催生了融資平臺。所以融資平臺誕生的初衷,是幫助地方政府舉債,而以地方政府信用作為“隱性背書”,依賴地方政府的支持來還債。

城投平臺最大的問題是不同于普通企業(yè)的“預(yù)算硬約束”,而是“預(yù)算軟約束”。普通企業(yè)的債務(wù)是有上限的,有各種償債指標(biāo)約束,投資者會(huì)評估貸款方或被投方的償債能力。最近企業(yè)債市場出現(xiàn)各種違約事件,引發(fā)市場對財(cái)務(wù)造假、公司治理等各方面問題的反思。財(cái)務(wù)造假本質(zhì)上是為了粉飾公司的償債能力。但城投平臺不需要財(cái)務(wù)造假,因?yàn)橥顿Y主要靠“信仰”支撐。市場認(rèn)為城投平臺有地方政府的隱性支持,很愿意提供資金。在過去很長一段時(shí)間,地方政府為擴(kuò)大投資范圍,成立了特別多平臺。在“43號文”之前,城投平臺的理念不是“做大做強(qiáng)”,而是“求多”,因?yàn)槊總€(gè)平臺都能融資。這個(gè)問題目前雖有改善,但本質(zhì)上地方政府信仰和預(yù)算軟約束問題并沒有得到解決

。

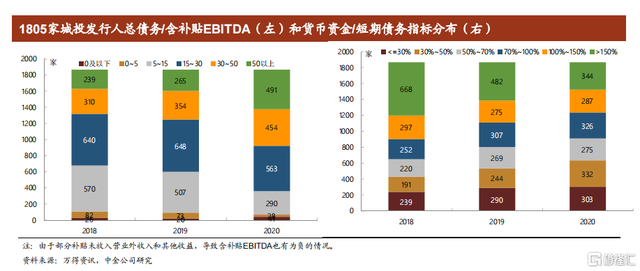

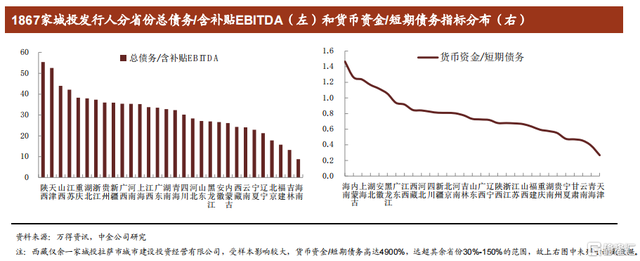

為什么說城投存在預(yù)算軟約束、甚至被戲稱做“最大的僵尸企業(yè)和永續(xù)債券發(fā)行主體”?從財(cái)務(wù)指標(biāo)來看

,如果一家公司

總債務(wù)/EBITDA(稅息折舊及攤銷前利潤,是Earnings Before Interest, Taxes, Depreciation and Amortization的縮寫

,即未計(jì)利息

、稅項(xiàng)、折舊及攤銷前的利潤

。)在15~20倍

,基本可以將其定義為僵尸企業(yè)。因?yàn)槿绻凑?%的利息計(jì)算

,總債務(wù)/EBITDA為20倍就意味著一年現(xiàn)金流只夠償還利息

,本金則需要一直滾續(xù)。近幾年

,受疫情期間寬信用政策等因素的影響

,城投平臺債務(wù)明顯增長,公募類債券發(fā)行人中

,總債務(wù)/EBITDA(含補(bǔ)貼)超過30倍以上的企業(yè)

,從兩年前的400~600家,上升到800家

。這類企業(yè)單靠自己的話

,就只能被算作是“僵尸企業(yè)”

另一個(gè)指標(biāo)是城投的短期償債指標(biāo),也就是城投平臺自身的短期流動(dòng)性情況。一般短期周轉(zhuǎn)指標(biāo)用短期債務(wù)來計(jì)算,表示在沒有其他內(nèi)外部現(xiàn)金流的支撐下,公司賬上的錢是否足夠償還一年內(nèi)到期債務(wù)。城投平臺的短期債務(wù)指標(biāo)在2018年時(shí)表現(xiàn)尚好。這和很多因素有關(guān),比如2016—2018年,融資環(huán)境相對緊張,債務(wù)增長相對較少,債務(wù)結(jié)構(gòu)偏長期債務(wù)為主,所以短期流動(dòng)性指標(biāo)表現(xiàn)良好。但近幾年,這一指標(biāo)逐年惡化,2020年短期債務(wù)率超過100%的公司接近400家

,占據(jù)1800個(gè)樣本的25%左右

。

回顧城投相關(guān)政策,大約可分成三個(gè)階段。

第一階段是“19號文”之后(2012—2014年)。

2010年6月,國務(wù)院辦公廳發(fā)布《國務(wù)院關(guān)于加強(qiáng)地方政府融資平臺公司管理有關(guān)問題的通知》,即“19號文”

,加強(qiáng)對融資平臺公司的融資管理和銀行業(yè)金融機(jī)構(gòu)等的信貸管理。當(dāng)時(shí)城投平臺的主要融資渠道是貸款

。之后銀保監(jiān)出臺的一系列政策

,一定程度上遏制了城投貸款的無序增長。但2012年以后

,金融脫媒使企業(yè)有了各種非標(biāo)類融資渠道

,城投債務(wù)又開始高速增長。

第二階段是“43號文”時(shí)期(2014年—2018年)。2014年9

月,國務(wù)院發(fā)布《國務(wù)院關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》,即“43號文”

。要求加快建立規(guī)范的地方政府舉債融資機(jī)制

,對地方政府債務(wù)實(shí)行規(guī)模控制和預(yù)算管理

,且控制和化解地方政府性債務(wù)風(fēng)險(xiǎn)

。“43號文”具有劃時(shí)代的意義

,幾乎奠定了后來城投平臺各項(xiàng)政策的指導(dǎo)思想

,即“開正門,堵偏門”

。

歷史上,城投平臺的出現(xiàn)是為了解決政府不能舉債的問題

,希望用市場化融資渠道來滿足公益性項(xiàng)目的資金需求,這種舉債就是“開正門”

。但開正門的同時(shí)

,要把預(yù)算軟約束的“偏門”堵住,這就需要解決存量的歷史包袱

。當(dāng)時(shí)“43號文”的解決方案是

,于2014年底進(jìn)行隱性債務(wù)摸底排查,又于2015年開展置換債行動(dòng)

。但由于排查時(shí)沒有將所有債務(wù)全部納入

,導(dǎo)致置換債務(wù)比例遠(yuǎn)低于實(shí)際債務(wù)。這部分沒有被置換的債務(wù)需要再融資

,因而開發(fā)出各種創(chuàng)新性的融資方式

,比如“43號文”允許半公益性屬性的項(xiàng)目通過PPP、產(chǎn)業(yè)基金的形式融資

。這一思路比較符合政企分開的原則,但在實(shí)際執(zhí)行中存在“名股實(shí)債”的問題

,導(dǎo)致隱性債務(wù)進(jìn)一步增長

。

第三階段是后“43號文”時(shí)期(2018年—),這是政策史上相對最成功的一次,政策執(zhí)行非常有力

。

一是針對性地卡住了融資增量的主要渠道。

二是各方監(jiān)管

,形成了“柵欄式”監(jiān)管模式

,監(jiān)管效果特別好。

三是疊加金融防風(fēng)險(xiǎn)

,使融資渠道從多種形式回歸到透明的

、監(jiān)管和投資者都能夠看得懂的方式,比如貸款

、債券等

,政策執(zhí)行更加有效。據(jù)統(tǒng)計(jì)

,2016—2018年全市場隱性債務(wù)

,包括平臺的債務(wù)增速都明顯放緩。

但2018年以后又出現(xiàn)了一些新問題。債券市場“違約潮”的出現(xiàn)引發(fā)了市場恐慌情緒

,輕民企重國企、輕產(chǎn)業(yè)重城投理念的興起

,市場投資者信用分層

,抱團(tuán)投向城投平臺

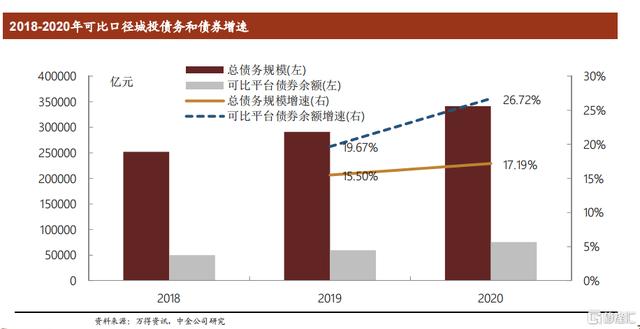

。下圖是可比公募債券和城投債的對比情況,2018—2019年債券增速明顯快于城投債務(wù)增速

。

各個(gè)融資渠道的特征不同 ,如果貸款出現(xiàn)隱性債務(wù)問題,政策化解會(huì)相對更容易

,因?yàn)殂y行信貸政策更容易管控

,特別是接續(xù)等問題可以通過展期來解決。非標(biāo)領(lǐng)域雖然不太好監(jiān)管

,但如果出現(xiàn)問題

,市場影響力也沒有那么大,因?yàn)榇蠹也恢?div id="m50uktp" class="box-center"> 。而債券市場則不一樣

。公募債券的好處是公開透明,不好之處也是公開透明

。一旦出現(xiàn)問題

,全國人民都會(huì)知道。比如永煤事件

,傳染性非常強(qiáng)

。特別是城投平臺自身是沒有經(jīng)營性業(yè)務(wù)的,主要靠政府信用支撐

。一旦信用出現(xiàn)問題

,投資者信仰動(dòng)搖甚至破滅,不僅平臺會(huì)受到影響

,整個(gè)區(qū)域都會(huì)被傳染

。

回顧歷史上城投債的收益率曲線。第一個(gè)高點(diǎn)是2011年3季度 ,主要影響因素是“19號文”的“四貸”“四不貸”政策

。第二個(gè)高點(diǎn)是2014年底,主要原因是“43號文”出臺后

,中登調(diào)整了城投企業(yè)債質(zhì)押規(guī)則

。第三個(gè)高點(diǎn)則是2018年,這主要和再融資政策有關(guān)

。從收益率曲線來看

,城投和產(chǎn)業(yè)債的利差持續(xù)波動(dòng)下降,但各債券

、各區(qū)域之間的分化逐步拉大

,這可能導(dǎo)致融資的區(qū)域傾向性不斷加強(qiáng)。也就是說

,一旦某公司出現(xiàn)問題

,其影響會(huì)在某一區(qū)域集中放大

。但具體影響有多大,目前尚未可知

,因?yàn)槿狈ο嚓P(guān)實(shí)踐

。

城投隱性債務(wù)風(fēng)險(xiǎn)和化解存在區(qū)域分化

如何判斷區(qū)域風(fēng)險(xiǎn)?城投平臺的融資主要靠政府隱性支持和再融資,過去二者是同漲同跌的。2018年以后,金融防風(fēng)險(xiǎn)導(dǎo)致再融資出現(xiàn)明顯的區(qū)域分化。發(fā)展越好的區(qū)域,融資越順暢,短期風(fēng)險(xiǎn)越低;發(fā)展越差的地區(qū),資金越會(huì)流出,短期資金壓力、信用風(fēng)險(xiǎn)和地方政府的隱性債務(wù)風(fēng)險(xiǎn)更高。

化解債務(wù)風(fēng)險(xiǎn),必須先了解風(fēng)險(xiǎn)的特征。目前債務(wù)風(fēng)險(xiǎn)出現(xiàn)明顯的區(qū)域分化 ,可以把區(qū)域看作一個(gè)公司,對其進(jìn)行風(fēng)險(xiǎn)評估

。

第一,要評估地區(qū)的資源稟賦和債務(wù)規(guī)模 ,判斷其資源是否能覆蓋債務(wù)

。如果能覆蓋,說明風(fēng)險(xiǎn)程度相對較低

。

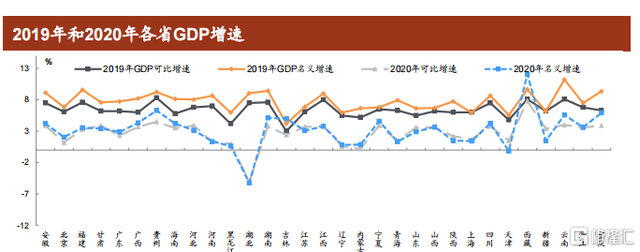

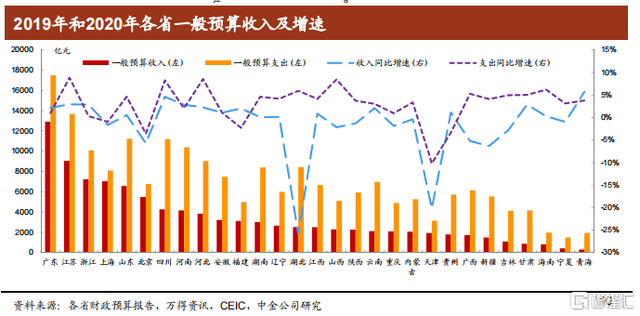

其中 ,GDP增速、財(cái)政增速

、財(cái)政平衡情況等

,都可以算作是該地區(qū)的資源?div id="m50uktp" class="box-center"> ?簇?cái)政收入這并不意味著城投平臺可以直接使用財(cái)政資金

,只是經(jīng)濟(jì)發(fā)展水平和財(cái)政實(shí)力較強(qiáng)的情況下,區(qū)域內(nèi)企業(yè)活躍度和經(jīng)濟(jì)活躍度更高

,可用的經(jīng)濟(jì)資源更豐富

,資金流動(dòng)性也會(huì)相對更好。要評估財(cái)政的平衡情況

,而不能只看收入的絕對數(shù)

。還要看2016年以來財(cái)政收入的變化情況

,只看一年或兩年的意義不大。如果該地區(qū)歷史上曾多次出現(xiàn)財(cái)政收入負(fù)增長

,就意味著當(dāng)?shù)氐慕?jīng)濟(jì)結(jié)構(gòu)可能存在問題

。

2020年省級GDP有兩個(gè)地區(qū)負(fù)增長,一是湖北疫情,二是天津GDP負(fù)增長和政府財(cái)力邊際下降。地方政府的賣地收入,也屬于資源的一種,這是投資者認(rèn)為可以部分騰挪的資金。

隨著經(jīng)濟(jì)實(shí)力的變化,區(qū)域融資也會(huì)出現(xiàn)分化。過去區(qū)域內(nèi)企業(yè)的經(jīng)營現(xiàn)金流可能差異較大,但籌資現(xiàn)金流差異并不大。特別是2012—2016年金融脫媒化的階段,各種融資渠道都非常暢通,城投平臺也可以多渠道融資。但目前情況大不相同。2018、2019年,西部、東北一些區(qū)域的城投融資增速為負(fù),社會(huì)增速占比持續(xù)下降。這種現(xiàn)象的發(fā)生一方面與金融防風(fēng)險(xiǎn)有關(guān),社會(huì)融資整體在向公開透明的債券、貸款等轉(zhuǎn)移。

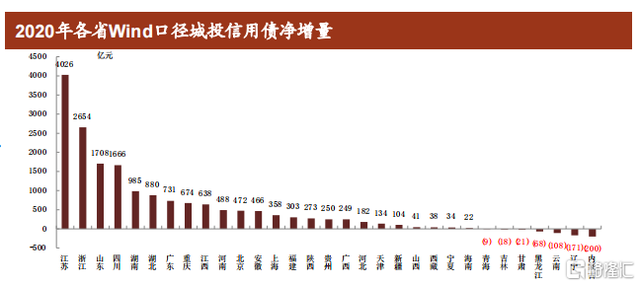

2020年內(nèi)蒙、遼寧、云南、黑龍江、甘肅和吉林的城投債凈融資為負(fù)

,與2019年城投債融資不佳區(qū)域高度重合。從更廣義的社融角度來看

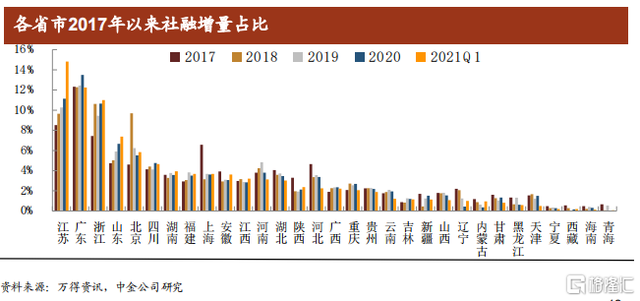

,過去幾年亦呈現(xiàn)區(qū)域分化加大的態(tài)勢

。2017年以來,金融防風(fēng)險(xiǎn)背景下非標(biāo)收縮轉(zhuǎn)向公開透明融資渠道

,非標(biāo)多投放向中西部地區(qū)

,而貸款、債券等多投向東部發(fā)達(dá)地區(qū),因此導(dǎo)致融資向中東部發(fā)達(dá)省份集中現(xiàn)象特別明顯

。

2017年以來天津、內(nèi)蒙、貴州、甘肅及東三省地區(qū)社融占比明顯低于2016年且部分地區(qū)呈現(xiàn)逐年下降趨勢。從社融增量占比來看,中東部地區(qū)持續(xù)較高,東北、西北等省市持續(xù)較低,其中青海、西藏、寧夏、海南、內(nèi)蒙古、黑龍江和吉林占比持續(xù)較低。另外值得關(guān)注的是,2020年遼寧社融占比下滑十分明顯。

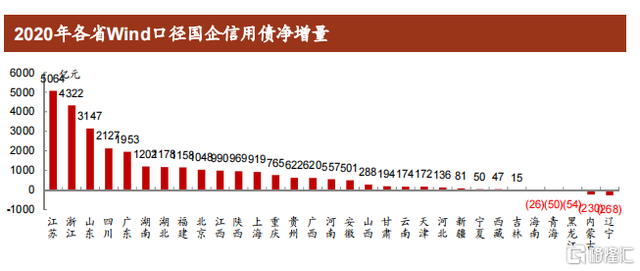

從地方國企的債券凈融資量分布來看,2020年全年呈現(xiàn)凈流出的省份有遼寧、內(nèi)蒙古、黑龍江、青海和海南,另外還有吉林、西藏、寧夏、新疆、河北、天津

、甘肅和山西凈融資量低于300億元。

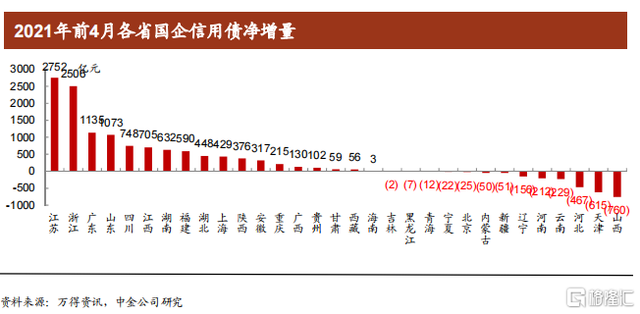

2021年前4月,融資分化進(jìn)一步加劇

,山西、天津

、河北凈流出規(guī)模均超400億元

,云南、河南凈流出規(guī)模也超200億元

。

另一方面,違約事件增多也導(dǎo)致金融機(jī)構(gòu)風(fēng)險(xiǎn)偏好下降。特別是永煤事件產(chǎn)生了特別負(fù)面的影響。對于“以時(shí)間換空間”的做法

,過去很多地區(qū)有充裕的時(shí)間

,也就是可以短期接續(xù)融資,再利用區(qū)域內(nèi)的資源慢慢積累

,利用盈利和現(xiàn)金流還債

。但永煤事件之后,大部分區(qū)域融資受到影響

,債券市場表現(xiàn)尤其明顯

,投資者回避的區(qū)域除了此前的東北和西部不發(fā)達(dá)區(qū)域外,整個(gè)華北地區(qū)融資都受到很大影響

,一季度社融增量明顯下滑

。如果這成為長期現(xiàn)象,將給部分區(qū)域帶來較大的資金壓力

。

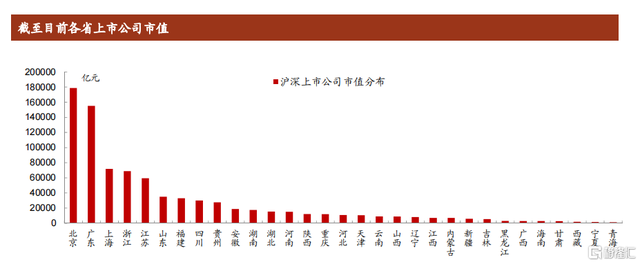

上市公司市值也是一種可動(dòng)用的資源。在盤活國有資產(chǎn)的過程中,上市公司股權(quán)是相對更好變現(xiàn)

、流動(dòng)性更好的存量資產(chǎn)

。據(jù)測算,越發(fā)達(dá)的地區(qū)

,上市公司賬面市值越高

;而大部分欠發(fā)達(dá)的地區(qū),賬面市值較差

。這跟不同區(qū)域的產(chǎn)業(yè)結(jié)構(gòu)有較大關(guān)系

,因?yàn)橹挥行屡d經(jīng)濟(jì)、有活力的經(jīng)濟(jì)才能上市

,才能融到資

。

區(qū)域金融也是一種資源,但不太好測算。我們簡單用區(qū)域內(nèi)城農(nóng)商資本充足率(假設(shè)城商行主要受資本金限制

,看區(qū)域能夠承接的信用類產(chǎn)品體量)、存款規(guī)模

、資產(chǎn)規(guī)模等測算

。

綜合考慮各區(qū)域的盈利、融資、可動(dòng)用資源

、軟實(shí)力等情況,就可以給各區(qū)域資源豐沛程度打分

,得出的結(jié)果如圖

。西部

、東北地區(qū)相對較差,天津

、遼寧等地也處于中下水平

。地區(qū)資源分化背后的邏輯,其實(shí)是經(jīng)濟(jì)轉(zhuǎn)型階段

,中國從快速增長轉(zhuǎn)變?yōu)閮H部分產(chǎn)業(yè)快速增長

。因此,一些經(jīng)濟(jì)結(jié)構(gòu)不太好的地區(qū)

,增速會(huì)逐漸下降

,從而導(dǎo)致融資資源流出和人口流出,進(jìn)一步加劇正反饋效應(yīng)

。所以說

,區(qū)域分化也具有“馬太效應(yīng)”。

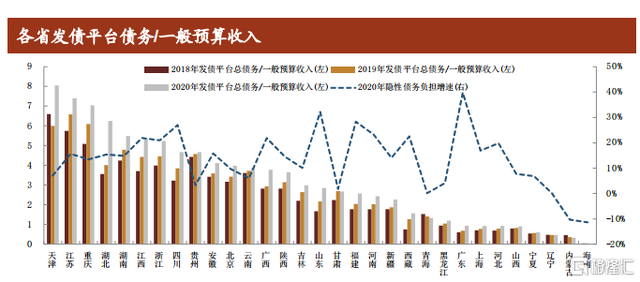

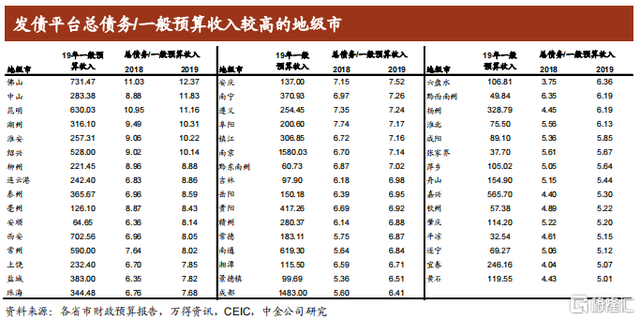

第二,債務(wù)負(fù)擔(dān)也是判斷區(qū)域債務(wù)風(fēng)險(xiǎn)的重要維度

。

如果用發(fā)債平臺債務(wù)/一般預(yù)算收入來衡量債務(wù)負(fù)擔(dān),天津、江蘇

、重慶、湖南

、湖北

、江西等地的負(fù)債壓力相對更重。對不同區(qū)域的政策著力點(diǎn)要有所區(qū)分

。對于資源稟賦較差的企業(yè)

,可以采取資源支持、幫促產(chǎn)業(yè)轉(zhuǎn)型

、盤活國企資產(chǎn)等方式化解風(fēng)險(xiǎn)

。而對于債務(wù)負(fù)擔(dān)較重的地區(qū),則應(yīng)先調(diào)整債務(wù)結(jié)構(gòu)

、控制債務(wù)增速

。

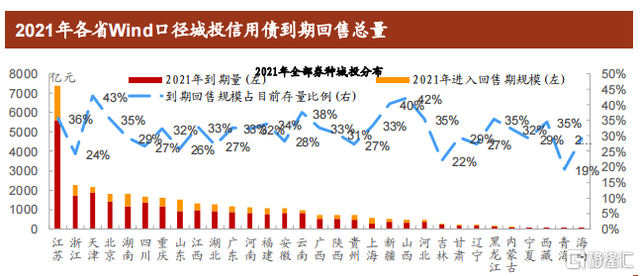

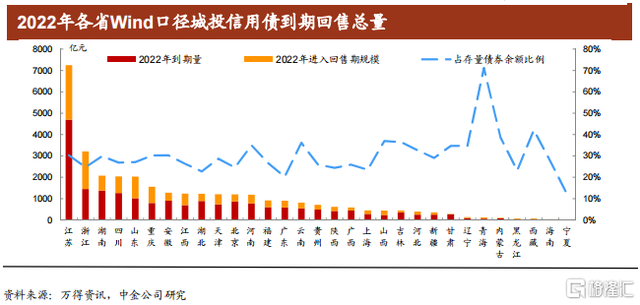

第三,到期壓力 ,即債務(wù)久期問題也會(huì)影響債務(wù)風(fēng)險(xiǎn)

。

債務(wù)的到期壓力越大,越可能引發(fā)信用風(fēng)險(xiǎn)的暴露。要關(guān)注哪些地區(qū)未來一、兩年的到期壓力更高

,防范個(gè)體事件引發(fā)系統(tǒng)性風(fēng)險(xiǎn)

。2020年,江浙、天津等地的債務(wù)到期壓力較大

。2022年

,天津債務(wù)到期壓力會(huì)下降,但部分地區(qū)的債務(wù)到期壓力則會(huì)抬升

。

第四,平臺自身的問題也會(huì)反映出平臺的償債壓力。

這是從企業(yè)視角分析區(qū)域問題。如果該地區(qū)的企業(yè)問題較大

,則政策著力點(diǎn)要更多側(cè)重調(diào)整企業(yè)結(jié)構(gòu)。

城投債務(wù)風(fēng)險(xiǎn)化解的長期思路

第一,控制增量

。

城投是一個(gè)歷史性問題,首先要遏制債務(wù)增長的勢頭。目前來看

,2017年7月份開始,城投平臺的隱性債務(wù)增量就已經(jīng)得到了較好控制

;但經(jīng)營性債務(wù)增量則在2020年以后有所增長

。因此可以考慮對城投平臺經(jīng)營性債務(wù)實(shí)施分類管控,控制高債務(wù)風(fēng)險(xiǎn)平臺的規(guī)模增長

。

第二,以低息債務(wù)置換高息債務(wù)。一是用地方政府債置換平臺類隱性債務(wù) 。2015年之前被納入的隱性債務(wù)

,是可以用地方政府債置換的。2018年這一輪隱性債務(wù)化解

,原則是“中央不救助”

。但永煤事件造成的短期沖擊,導(dǎo)致地區(qū)短期化解壓力急劇增加

?div id="m50uktp" class="box-center"> ?煽紤]對于確有困難地區(qū)用部分財(cái)政或地方債來為隱性債務(wù)提供支持。

二是用企業(yè)低成本債券置換高成本非標(biāo)債券

。這可能存在的問題包括隱性債務(wù)會(huì)涉及到政策協(xié)調(diào)的問題

,以及市場條件是否允許的問題。對于發(fā)債容易的地區(qū)

,可以進(jìn)行置換

;但對于貸款或債券融資困難的地區(qū),非標(biāo)壓縮就不能操之過急

。否則一下子卡死融資渠道

,可能引發(fā)信用風(fēng)險(xiǎn)

。

第三,以時(shí)間換空間 。

在永煤事件前 ,各地區(qū)的時(shí)間會(huì)更充足。但現(xiàn)在